作者:赛尼尔法务智库 史志伟

关键词:财务造假风险、高管刑事合规风险、风险预警

2月4日晚,德勤会计师事务所员工50多页PPT举报审计合规问题,曝光部分上市公司涉嫌财务造假,瞬间引发舆论哗然。联想到去年瑞幸咖啡财务造假事件,以及康美药业300亿财务造假事件等,在我国上市公司中,财务造假一直属于顽疾难治。

而上市公司财务造假现象,会对上市公司的股东和投资人带来巨大风险隐患,容易给企业造成重大损失、引发信用危机,甚至还对金融市场的稳定产生不良影响,扰乱正常的市场经济秩序。

所以,对于上市公司股东、投资者、监管机构等利益相关方,能否事前预警监控、前瞻预防上市公司财务造假风险,以规避巨额损失等严重后果,显得极其重要。尤其对国企总部而言,在国资监管机构陆续出台国有企业违规经营投资责任追究制度背景下,加强对下属企业的风险预警监控,避免在集团监管不到位情况下,下属企业发生重大违法违纪事件,尤显重要,否则,集团领导层会面临被追究在集团管控领域的相关责任。

一.基于法律风险指数大数据模型预警上市公司财务造假风险

财务造假行为已成为资本市场监管机构重点监督、重拳打击的领域。据统计,2020年共有27家上市公司因财务造假事宜,被证监会/证监局行政处罚。其中上海主板9家,深圳中小板14家,创业板4家。而这些上市公司财务造假风险的暴雷,无一不重创公司股价、引发公司信用危机,给投资者、股东造成巨大损失。因此,能实现对上市公司财务造假风险的动态监控、事前预警,是预防此类风险的重要前提之一。

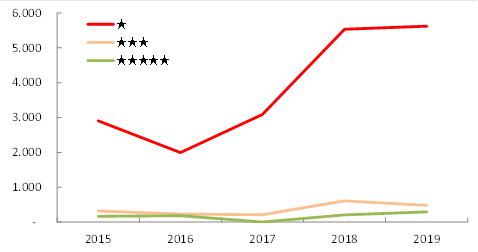

通过中国上市公司法律风险指数预警模型,可量化评估上市公司法律风险水平,预警其未来重大法律风险事件发生概率(包含财务造假法律风险)。例如,大数据分析结果表明:如果上市公司当年高法律风险(即高法律风险、低评级公司,如一星评级公司),则次年其发生违规风险事件的概率,也会显著高于那些当年低法律风险上市公司(即低法律风险、高评级公司,如五星评级公司)。如图-1所示:

图-1 历年各评级公司在次年违规风险水平对比

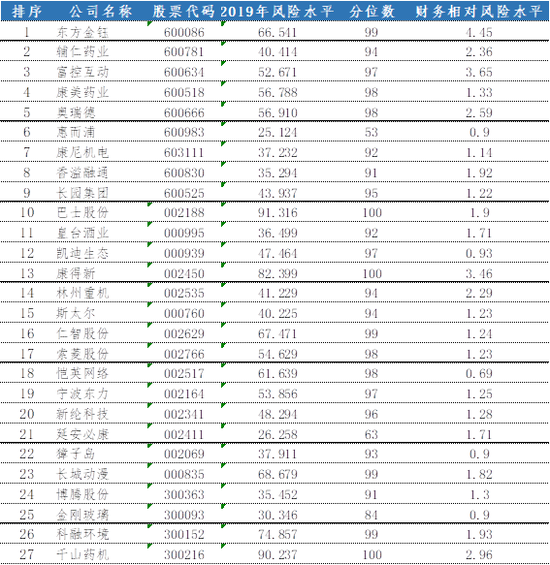

基于中国上市公司法律风险指数大数据,通过对上述2020年因财务造假被处罚上市公司的逐一梳理分析,可发现其中24家公司(占比89%)在2019年法律风险水平很高(这24家公司2019年的法律风险水平均高于当期90%上市公司),因而也预警其2020年发生重大法律风险事件概率也极高。

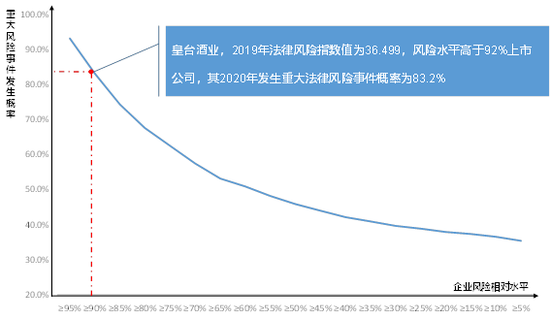

例如,根据上市公司指数预警模型,皇台酒业2019年法律风险指数达36.499,风险水平高于当年92%的上市公司,其2020年发生重大法律风险事件概率为83.2%。详细见图-2,

图-2 企业重大法律风险事件发生概率曲线

并且,其中22家公司(占比82%),2019年财务领域法律风险也显著高于当年上市公司平均水平,预警这些公司2020年财务领域发生重大风险事件概率极高。

从2020年这24家上市公司因财务造假被处罚结果看,指数2019年事前预警作用得到有效验证,事前预警作用基本八九不离十。详见表-1,

表-1 2020年因财务造假被行政处罚上市公司2019年法律风险水平

注:上表中“2019风险水平”代表上市公司2019年法律风险水平(值越高代表风险越高),“分位数”代表该上市公司2019年风险水平高出百分之多少的上市公司(分位数越高代表相对风险越高),“财务相对风险水平”代表该上市公司财务领域风险为上市公司平均值多少倍(倍数越高代表财务领域风险越高)。

二. 如何预防规制上市公司财务造假风险

对于股东、投资者来讲,除事前预警到上市公司财务造假风险外,是否能实现对相关风险的事前有效预防,尤显重要,这就需要上市公司构建风险预防的体系性能力。

首先,应积极推动上市公司开展高管刑事责任风险教育,营造“不敢”氛围。

要通过刑事责任风险教育,让上市公司高管识别风险、明晰形势、认清趋势。尤其在公司法、刑法修正案“双法合一”时代,补齐了制度短板,证券法与刑法共振,高管违法违规风险及成本大幅提高。

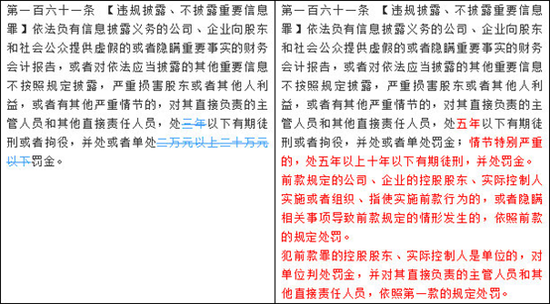

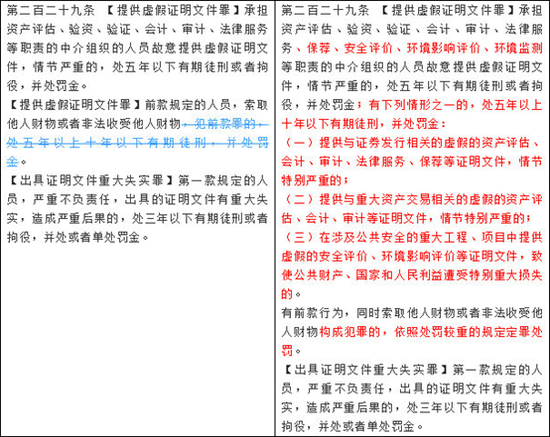

一是违法违规的处罚金额大大提高,个人罚款无上限。信息披露造假将责任人罚金数额由2万元~20万元修改为“并处罚金”,取消20万元的上限限制。

二是将信息披露造假相关责任人员的刑期上限由3年提高至10年。

三是强化上市公司“关键少数”的刑事追责。将控股股东、实际控制人组织、指使实施欺诈发行、信息披露造假,以及控股股东、实际控制人隐瞒相关事项导致公司披露虚假信息等行为纳入刑法规制范围。

四是对律师、会计师等中介机构人员在证券发行、重大资产交易活动中出具虚假证明文件、情节特别严重的情形,明确适用更高一档的刑期,最高可判处10年有期徒刑。

刑法修正案(十一)相关法条修订对比详见图-2,

图-2 刑法修正案(十一)相关法条修订对比

其次,还应积极推动上市公司构建高管刑事合规风险管控体系,从体系制度层面,营造“不能”、“不愿”环境。

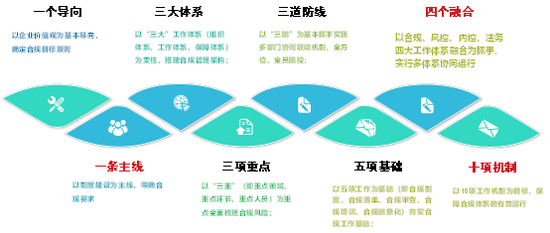

可以借鉴合规体系建设经验,以企业价值观为基本导向,围绕制度建设为主线,从组织、工作、保障“三大”体系,以五项工作为基础,形成十项工作机制,最终形成高管刑事合规风险管控体系。关键工作要素可参考图-3:

图-3 企业合规管理体系建设关键要素

高管刑事合规风险管控体系,从过程可简要归纳为三大步骤:

1.开展高管刑事合规风险的识别、评估工作。识别风险,要先明确高管合规义务,包括合规要求和合规承诺。合规要求是公司高管有义务遵守的要求,是公司高管必须遵守的义务,具有强制性。合规承诺是公司高管选择准守的要求。是企业高管对外界的一种承诺,是自愿性的,如行为守则等。当然,考虑到高管刑事合规风险特殊性,风险识别可以合规义务为主。

2.开展高管刑事合规风险的评估工作。评估工作包括合规风险分析和合规风险评价两个过程。合规风险分析主要包括对高管刑事风险的触发因素分析、后果分析、发生可能性分析等。合规风险评价是将高管刑事责任风险分析的结果与公司能接受的风险水平相比较,以确定风险的等级,最终支撑风险应对优先顺序和解决途径决策。

3.开展高管刑事合规风险管控的组织、制度、机制构建工作。搭建合规管理组织架构,制定合规管理制度和流程等。

最终形成高管刑事合规风险的体系性管控能力。从体系、制度层面,营造“不能”、“不愿”氛围与环境。

三.结语

对于德勤员工50多页PPT举报公司审计合规问题,证监会2月5日当天就对此快速回应,表示已接到有关举报,并已安排进行核查,同时督促相关机构要开始内部自查。

证监会同时也表示,未来将全面落实《关于依法从严打击证券违法活动的若干意见》,坚决贯彻“零容忍”,从重从快从严查办资本市场欺诈、造假等恶性违法行为,切实提高违法成本,强化执法威慑。相信随着调查的逐步开展,真相终将会大白。毕竟,正义也许会迟到,但永不会缺席!

对于上市公司而言,必须要认识到监管趋严为今后的必然趋势,要认清形势、敬畏法律、崇尚法治,加强依法合规经营,公司这样才能行稳致远!

(声明:本文系作者授权新浪网转载,文章仅代表作者观点,不代表新浪网立场。)