作者:兰台律师事务所 付三中、马逊

前 言

2020年3月30日,上海市第一中级人民法院对唐某甲等人操纵证券市场案进行一审公开宣判,该案系全国首例“虚假申报型”操纵证券市场犯罪案件,一经通报即引起了广泛关注。本文将以该案为出发点,对“虚假申报型”操纵证券市场行为的行为特征、认定标准、危害性、法律规制以及合规建议等展开进行论述。

一、案情简介:全国首例“虚假申报型”操纵证券市场犯罪案

2012年5月至2013年1月间,唐某甲实际控制杨某、王某等人的证券账户,唐某乙实际控制苏某、张某等人的证券账户。唐某甲伙同唐某乙、唐某丙,不以成交为目的,对“华资实业”“京投银泰”“银基发展”等股票频繁申报、撤单或大额申报、撤单,影响股票交易价格与交易量,并在多个交易日内的撤回申报量分别达到当日该股票总申报量的50%以上,撤回申报金额在人民币1,000万元以上。关联时间内,唐某甲、唐某乙控制账户组通过实施与虚假申报相反的交易行为,违法所得共计2,580余万元,其中,唐某甲控制账户组违法所得2,440万余元,唐某乙控制账户组违法所得140万余元。唐某丙在明知唐某甲存在操纵证券市场行为的情况下,仍接受唐某甲的安排多次从事涉案股票交易。

2020年3月30日,上海市第一中级人民法院以操纵证券市场罪分别对唐某甲判处有期徒刑3年6个月,并处罚金人民币2,450万元;对唐某乙判处有期徒刑1年8个月,并处罚金人民币150万元;对唐某丙判处有期徒刑一年,缓刑一年,并处罚金人民币10万元。该案系全国首例“虚假申报型”操纵证券市场犯罪案,引发高度关注。

二、何为“虚假申报型”操纵证券市场行为?

(一)操纵主体

1.个人操纵者

自然人或自然人的集合可以成为“虚假申报型”操纵证券市场行为的主体,自然人利用资金优势进行频繁申报、撤单或大额申报、撤单,能够实现对证券市场进行操纵的目的。可以进行上述操纵的自然人一般具有一定的资金实力。

例如,上述案例中的“唐某甲”、“唐某乙”、“唐某丙”,利用资金优势在多个交易日内撤回申报量达到当日股票总申报量的50%以上,撤回申报金额在人民币1,000万元以上。再如,首例“虚假申报型”操纵市场行为行政处罚案件(证监罚字[2007]35号)的行政相对人周建明,通过他人账户在短时间内连续挂出61笔买单,申报买入大同煤业4,009万股。随后全部撤单,在最后一笔撤买的8秒钟后,大量卖出大同煤业股票,并以相同手段先后操纵四川路桥等14只股票价格。

2.单位操纵者

《中华人民共和国刑法》(以下简称“《刑法》”)第一百八十二条和《最高人民法院、最高人民检察院关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》(以下简称“《操纵市场司法解释》”)第八条明确了单位可以成为操纵证券市场的主体。单位操纵者一般拥有雄厚的资金实力,如果单位操纵者利用其优势进行虚假申报并操控证券市场,将会对市场秩序、其他投资者权益造成较大影响。

(二)操纵行为的一般步骤

“虚假申报型”操纵证券市场行为中,行为人一般通过“申报”、“撤销申报(撤单)”、“反向成交”三个步骤谋取非法利益。具体而言:

1.在申报阶段,行为人进行大量或频繁的买入或卖出申报挂单,通过这一行为引起其他投资者注意而跟进买入或卖出;

2.在撤销申报(撤单)阶段,行为人将前述“申报”阶段的报单在实际执行之前全部撤销;

3.在反向成交阶段,行为人在在撤单的同时完成反向申报,例如,行为人在申报阶段进行了大量买入某公司股票的申报,在引发其他投资者跟进买入之后,却在反向成交阶段大量反向卖出。此时,由于存在较多的交易对手方而极易获得成交,从而达到操纵股票价格、获取非法利益的目的。

行为人在进行虚假申报时是以操纵证券市场谋取不正当利益为目的,而非以成交为目的,故其会竭力避免其虚假申报报单在撤单前成交。由于在先的申报报单将会在系统中被优先匹配成交。因此,行为人往往采取修改申报数量等方式降低其报单在系统中的顺位,以防止申报报单在其撤单前被撮合成交。

(三)国外立法及司法实践中对“虚假申报型”操纵行为的认定

以美国为例,“虚假申报型”操纵证券市场行为曾对美国证券市场造成巨大消极影响:2010年5月6日下午2:30至3:00,美国证券市场突然发生了"深V型"剧烈震荡,道琼斯指数先是在20多分钟内暴跌9%约1000点,之后指数又大幅回升。三大股指崩盘后又快速反弹,期间多只个股出现盘中成交价接近于零的情况。此即美国证券市场著名的“闪电崩盘”事件。事后美国警方认定,造成美国证券市场“闪电崩盘”的是自然人萨劳,他利用计算机交易程序对美股股指期货申报巨额卖单,同时瞬间实现撤单,以保证这些卖单不会成交,股指暴跌后萨劳申报多笔买单,并在股指回升后抛售。萨劳通过计算机程序申报卖单行为的目的显然并非完成交易,而是影响价格和操纵证券市场。萨劳当天获取利益90万美元。

本案引起了世界范围的关注,在一定程度上促进了各国的立法、司法实践进步,美国2010年出台《多德·弗兰克法案》,对“幌骗交易”(即“虚假申报型”操纵证券市场)的行为方式进行了界定,该法案将“幌骗”定义为“在买卖申报时就意图在执行前撤单”,此定义与我国新《证券法》对虚假申报操纵行为的定义本质相同(我国《证券法》规定,禁止不以成交为目的,频繁或者大量申报并撤销申报)。2015年,美国芝加哥联邦法院对高频交易员迈克尔·柯西亚商品交易欺诈和幌骗案作出判决,认定被告人幌骗交易构成操纵市场罪,非法获利近140万美元。该案是美国首例“幌骗”型高频交易刑事案件。

三、“虚假申报型”操纵证券市场行为的危害性

“虚假申报型”操纵证券市场行为人通过频繁的申报、撤单行为造成了证券市场的假象,对其他投资者造成误导,但其毕竟是间接地作用于证券市场,行为人并不能直接控制证券价格或对证券市场进行直接的操纵。因此,相较于其他类型的操纵证券市场行为,“虚假申报型”操纵证券市场行为的危害性较低。但是,该种操纵行为仍对投资者及市场秩序有一定危害。

首先,危害体现为对其他证券投资者投资利益的损害。行为人通过虚假申报的方式人为地哄抬或者压低证券价格,对其他投资者的判断造成误导,善意投资者基于错误判断进行证券交易,会使得其投资利益受损。因此,“虚假申报型”操纵证券市场行为本质上是对善意投资者的欺诈行为。

此外,在“虚假申报型”操纵证券市场行为中,行为人通过对证券市场人为的干预,使得证券价格失去了客观性,这无疑是对证券市场定价机制、竞争机制的严重破坏和扰乱,是对证券市场正常交易秩序的扰乱。

四、“虚假申报型”操纵证券市场行为的认定标准

(一)“虚假申报型”操纵证券市场行为认定的法律规制

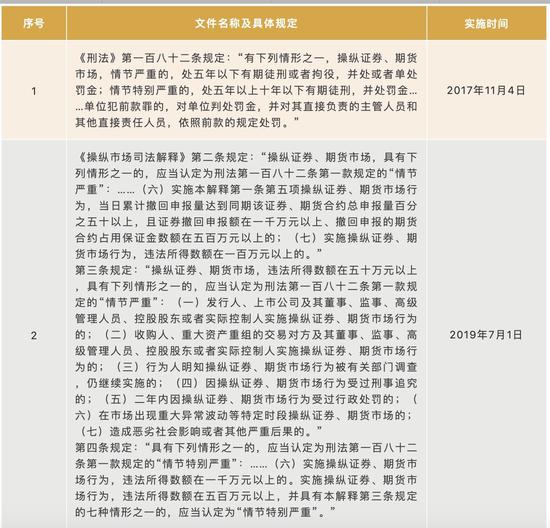

如前所述,“虚假申报型”操纵证券市场行为对投资者权益、证券市场秩序等有诸多不利影响,因此对该种行为进行规制和监管具有相当的必要性。《刑法》第一百八十二条明确列举了三类操纵证券市场违法行为,即“联合或连续交易操纵”、“约定交易操纵”以及“自买自卖交易操纵”,在这三种操纵证券市场行为中,行为人均通过实际的证券买卖行为控制证券交易价格或交易量,以达到操纵证券市场的目的。尽管《刑法》并未明确列举“虚假申报型”操纵证券市场行为应当受到刑事处罚,但《刑法》第一百八十二条第一款第四项明确了“以其他方法操纵证券、期货市场的”亦属于操纵证券、期货市场行为,这为“虚假申报型”操纵证券市场的刑事归责提供了法律层面的基础。

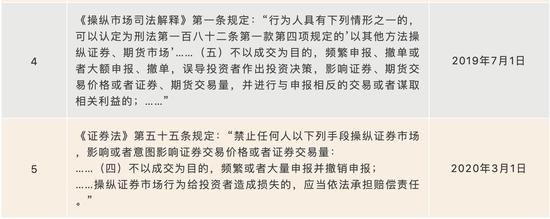

2010年施行的《最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(以下简称“《立案追诉标准(二)》”)规定,对“虚假申报”型操纵证券市场行为应予立案追诉(《立案追诉标准(二)》的发文对象为“各省、自治区、直辖市人民检察院,公安厅、局,军事检察院,新疆生产建设兵团人民检察院、公安局”)。但在2019年之前,由于“虚假申报型”操纵证券市场行为在技术上难以被侦查,加之无其他更加具体的法律规范或司法解释对其进行规制,故长期以来并无“虚假申报型”操纵证券市场行为人被处以刑罚的案例。2019年7月1日,《操纵市场司法解释》施行,明确了“虚假申报型”操纵证券市场行为属于《刑法》第一百八十二条所规制的范围,《操纵市场司法解释》的施行为“虚假申报型”操纵证券市场行为的刑事归责提供了充分和可援引的依据。在前述案例中,唐某甲等三名被告人正是因触犯了《刑法》《操纵市场司法解释》等法律、司法解释的相关规定,受到了刑事制裁。

在行政处罚方面,中国证券监督管理委员会(以下简称“证监会”)2007年发布的《证券市场操纵行为认定指引(试行)》(以下简称“《行为认定指引》”)对“虚假申报型”操纵证券市场行为明确作出了规制(《行为认定指引》的发文对象为“中国证监会各省、自治区、直辖市、计划单列市监管局,上海、深圳证券交易所,会内各部门”),已于2020年3月1日起施行的新《证券法》亦对不以成交为目的的虚假申报行为做了明文禁止。具体规范如下:

(二)“虚假申报型”操纵证券市场行为的认定问题

1.操纵行为的主客观认定标准

主客观相统一原则是刑法的基本原则,在对“虚假申报型”操纵证券市场行为进行刑事归责时,显然也需同时满足主观和客观的认定标准。

《立案追诉标准(二)》第三十九条规定了操纵证券市场应当予以立案追诉的八种情形[1],该八种情形均着眼于行为人的客观行为。可见,在操纵证券市场犯罪刑事案件中,往往会通过行为人的客观行为对其主观方面意图进行推定。对于“虚假申报型”操纵证券市场行为而言,其客观方面往往体现为频繁、大量、不合常理的申报及撤单行为,如前所述,《行为认定指引》规定,频繁申报和撤销申报,是指行为人在同一交易日内,在同一证券的有效竞价范围内,按照同一买卖方向,连续、交替进行3次以上的申报和撤销申报。《立案追诉标准(二)》第规定,单独或者合谋,当日连续申报买入或者卖出同一证券、期货合约并在成交前撤回申报,撤回申报量占当日该种证券总申报量或者该种期货合约总申报量百分之五十以上的,应予立案追查。当行为人不以成交为目的,频繁申报、撤单或者大额申报、撤单,误导投资者作出投资决策,影响证券价格或者证券交易量,并进行与申报相反的交易或者谋取相关利益时,即可认定其在客观上具有操纵证券市场的违法行为。

在主观方面,“虚假申报型”操纵证券市场行为要求行为人不以成交为目的,笔者认为,行为人的行为满足前述客观要件即可推定其主观上不以成交为目的,除非行为人能够提出合理的抗辩理由,证明其主观不存在过错。例如,行为人可以举证证明其申报及撤单行为是基于对基本面、证券市场的突发变化等具体和明确的因素,以其投资行为具有充分正当的依据为由进行抗辩。

五、“虚假申报型”操纵证券市场行为的法律责任

“虚假申报型”操纵证券市场行为扰乱证券市场的秩序,并对其他投资者利益造成损害,根据情节严重程度,行为人可能面临刑事责任、行政责任及民事赔偿责任。

(一)刑事责任

在首例“虚假申报型”操纵证券市场犯罪案中,唐某甲被判处有期徒刑三年六个月,并处罚金人民币2450万元,唐某乙被判处有期徒刑一年八个月,并处罚金人民币150万元,唐某丙被判处有期徒刑一年,缓刑一年,并处罚金人民币10万元。可见,“虚假申报型”操纵证券市场行为人在满足法定条件时将被刑事处罚。相关刑事规范如下:

(二)行政责任

新《证券法》将操纵证券市场“没一罚五”的行政处罚标准提高到了“没一罚十”,并同步提高了没有违法所得、违法所得不足一百万元及直接负责的主管人员和其他直接责任人员的处罚标准。具体如下:

(三)民事赔偿责任

如前文所述,“虚假申报型”操纵证券市场行为会对其他投资者的投资造成损失,属于侵权行为,因此,操纵证券市场行为人可能需承担相应侵权责任。受损投资者可主张操纵证券市场行为人赔偿其投资损失,但需对其投资损失、侵权人的侵权行为(操纵市场行为)与其他投资者损失之间的因果关系进行举证证明,因果关系的举证是受损投资者追偿损失的难点,国内目前鲜有成功的案例。

新《证券法》规定投资者保护机构可以作为诉讼代表人,按照“明示退出”“默示加入”的诉讼原则,依法为受害投资者提起民事损害赔偿诉讼[2]。可以预见,新《证券法》的施行可以降低诉讼成本、提高诉讼效率,有利于投资者维护合法权益。

六、合规建议

如前所述,“虚假申报型”操纵证券市场的主体是自然人或单位,随着刑事规范、行政规范对该种操纵市场行为规范的不断明晰,操纵市场行为主体将会面临愈发严格的行政、民事赔偿乃至刑事追责。笔者认为,从合规角度出发,可以从以下角度对投资行为进行规范:

(一)大力加强证券违法犯罪方面的法制宣传,增强守法意识

“虚假申报型”操纵证券市场行为会危害证券市场秩序、损害其他投资者合法权益,我国目前已形成刑事规范、行政规范、民事规范的多重规范机制。但是,由于“虚假申报型”操纵证券市场的危害性相较于其他几种操纵证券市场行为偏低,且《刑法》及原《证券法》都未对该种行为进行明确规制,加之长期以来此方面并无为一般投资者所熟知的典型案例,多种原因造成投资主体对“虚假申报型”操纵证券市场的违法性、危害性及责任认识不足。

针对此种现象,立法、司法、执法部门应当加强对相关法律法规、典型案例、违法后果的宣传,拓展投资者的法律知识、增强投资者的守法意识,最大程度地保护投资者利益不受损害,同时对心存侥幸的违法行为人进行震慑。

(二)加强监管力度、提升监管能力

证券交易的撤单制度本意是赋予投资者“后悔”的权利,“虚假申报型”操纵证券市场行为人则滥用此种“后悔权”,制造虚假的供需关系,对证券市场、其他投资者利益造成不利影响。证券市场监管部门应当加大对证券日常交易行为的监管力度,并采取更加有效的技术手段对证券交易违法行为进行监控,及时发现行为人的虚假申报行为并进行立案调查,发现一起,处理一起,严格处罚和追究责任。通过加强监管,可以使投资者自觉守法并避免因违规操作而使自身遭受处罚,保护投资者的合法权益。

(三)规范投资主体操作行为

在证券交易中,正常的“撤单”行为是被允许的,即善意的投资人在撮合成交前撤回其先前的报单,此种情形下当然不宜认定该投资者是“虚假申报”人。因此,保持规范操作、避免逾越合规红线尤为重要。投资者应当规范操作行为,即避免发生前述法律法规所规制的不合理的报单、撤单行为,投资单位应当加强对投资操作行为的指引和监管,避免发生不规范的操作行为,并对不规范的操作人员进行惩戒,以避免触犯相关法律、法规的强制性规定。

(四)加强投资单位内部合规管理

对于投资单位而言,完善内控制度建设有效规范操作行为。投资单位应当根据《证券法》《刑法》等法律法规的变化及时修订和完善内控制度,保证内部制度完全符合现行法的要求。明确职责范围,不仅对投资决策进行审查,还应当对交易过程进行审查,确保不出现操纵市场的各种行为,避免因某位员工或某几位员工的不当操作导致触犯相关法律。

单位内部应当建立风险防控机制,系统防范因操作不当引发的法律风险。投资单位应当对投资操作系统进行升级,建立风险监控系统,对单位员工的操作进行监控,一旦出现频繁、大量、不合常理的申报及撤单操作或出现该种操作的趋势,则通过风险监控系统对行为进行干预并发出警示。

结语

2007年12月,证监会首次对“虚假申报型”操纵市场行为人作出行政处罚(周建明操纵证券市场案),而本次全国首例“虚假申报型”操纵证券市场犯罪案一审判决的尘埃落定,将对“虚假申报型”操纵证券市场的打击提升到了刑事犯罪领域。随着刑事、行政法律法规的不断完善以及司法实践的不断进步,“虚假申报型”操纵证券市场行为能否被更加精准、广泛地打击,值得拭目以待。

注释

[1]《立案追诉标准(二)》第三十九条规定:“操纵证券、期货市场,涉嫌下列情形之一的,应予立案追诉:(一)单独或者合谋,持有或者实际控制证券的流通股份数达到该证券的实际流通股份总量百分之三十以上,且在该证券连续二十个交易日内联合或者连续买卖股份数累计达到该证券同期总成交量百分之三十以上的;(二)单独或者合谋,持有或者实际控制期货合约的数量超过期货交易所业务规则限定的持仓量百分之五十以上,且在该期货合约连续二十个交易日内联合或者连续买卖期货合约数累计达到该期货合约同期总成交量百分之三十以上的;(三)与他人串通,以事先约定的时间、价格和方式相互进行证券或者期货合约交易,且在该证券或者期货合约连续二十个交易日内成交量累计达到该证券或者期货合约同期总成交量百分之二十以上的;(四)在自己实际控制的账户之间进行证券交易,或者以自己为交易对象,自买自卖期货合约,且在该证券或者期货合约连续二十个交易日内成交量累计达到该证券或者期货合约同期总成交量百分之二十以上的;(五)单独或者合谋,当日连续申报买入或者卖出同一证券、期货合约并在成交前撤回申报,撤回申报量占当日该种证券总申报量或者该种期货合约总申报量百分之五十以上的;(六)上市公司及其董事、监事、高级管理人员、实际控制人、控股股东或者其他关联人单独或者合谋,利用信息优势,操纵该公司证券交易价格或者证券交易量的;(七)证券公司、证券投资咨询机构、专业中介机构或者从业人员,违背有关从业禁止的规定,买卖或者持有相关证券,通过对证券或者其发行人、上市公司公开作出评价、预测或者投资建议,在该证券的交易中谋取利益,情节严重的;(八)其他情节严重的情形。”

[2]《证券法》第九十五条第三款规定:“投资者保护机构受五十名以上投资者委托,可以作为代表人参加诉讼,并为经证券登记结算机构确认的权利人依照前款规定向人民法院登记,但投资者明确表示不愿意参加该诉讼的除外。”也就是说,投资者保护机构只要受到五十名以上投资者的委托,即可以作为代表人提起诉讼。投资者保护机构有权为经证券登记结算机构确认的权利人向人民法院登记,除非其他投资者明确表示不愿意参加诉讼。

(声明:本文系作者授权新浪网转载,文章仅代表作者观点,不代表新浪网立场。)