作者:赛尼尔法务智库史志伟

关键词:2019年终盘点 上市公司 退市风险

今年以来,沪深两市累计有18家公司通过多种渠道退市,数量创历史新高,市场持续出清。其中,*ST海润、*ST众和、*ST华泽、*ST雏鹰、*ST华信、*ST长生、*ST印纪、*ST大控、*ST神城、*ST华业10家公司已经或将被强制退市,*ST上普股东大会决议主动退市,小天鹅等8家公司通过并购重组渠道退市。A股“新陈代谢”步入常态化,多元化、市场化、常态化的退出机制基本建立。

1.上市公司法律风险指数对2019年退市风险的事先预警

根据赛尼尔法务智库上市公司法律风险指数大数据研究,指数对上市公司退市风险有显著的事先预警作用。2008年以来截至2019年7月份,资本市场共有18家上市公司退市,其中15家属上市公司高风险100名,于次年退市,占比达八成多。占比2%的高风险上市公司,覆盖了83%的已退市上市公司。

今年以来有10家上市公司已经或将被强制退市,其中7家上市公司属于上年度上市公司法律风险指数的高风险100名,占比70%。而且,90%的被强制退市上市公司,其上年度风险水平高于95%的上市公司,相对风险水平也展现出很强的退市风险预警作用。具体见表-1:

表-1 2019年被强制退市上市公司名单、退市原因及法律风险指数排名

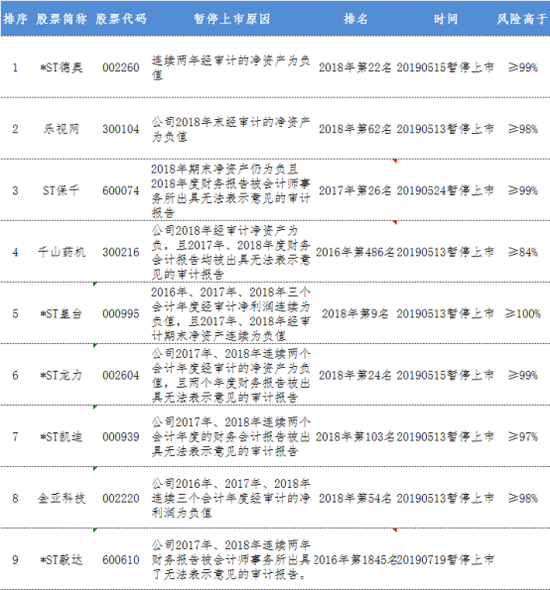

表-1 2019年被强制退市上市公司名单、退市原因及法律风险指数排名截至目前,今年有9家上市公司仍被暂停上市,其中6家上市公司属于上年度上市公司法律风险指数的高风险100名,占比近70%。而且,近80%的暂停上市公司,其上年度风险水平高于95%的上市公司,可见相对风险水平有很强的退市风险预警作用。具体见表-2:

表-2 2019年被暂停上市公司名单、暂停上市原因及法律风险指数排名

表-2 2019年被暂停上市公司名单、暂停上市原因及法律风险指数排名2.在上市公司退市环节,我们仍行百里者半九十

退市制度是资本市场健康发展的基础性制度之一。在成熟资本市场,上市公司退市是一种常态现象。纽交所、纳斯达克、伦交所等交易所的年均退市公司数量在两百家左右。在退市制度有效运行的情况下,上市公司为保持上市资格会努力完善治理结构,改善经营业绩,从而提高上市公司整体质量。退市机制可以有效促进资本市场优化资源配置的作用。

在这个领域,我国A股市场,与其他主要市场比,差距明显。无论从每年IPO数量与退市公司数量对比,还是退市公司占到整个市场上市公司比例,都可看出改革之路仍任重道远。

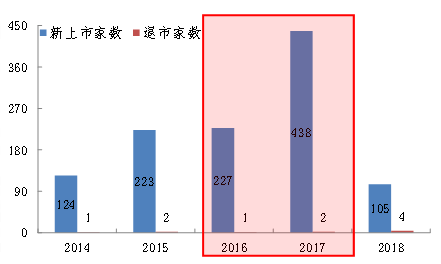

第一,每年IPO数量与退市公司数量对比,差距极大,市场极度缺乏新陈代谢调解。退市作为资本市场健康发展的基础机制,但我国每年退市公司数量与新上市公司数量差距极大。如图-1所示:

图-1 2014-2018年我国新上市与退市公司数量对比

图-1 2014-2018年我国新上市与退市公司数量对比第二,退市公司数量占市场总体比例极低,市场仍未能有效出清。

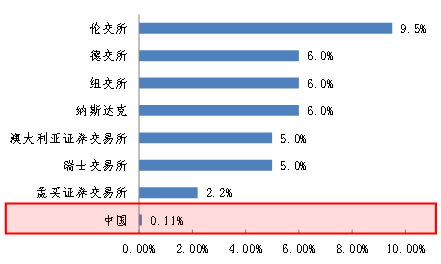

虽然,2019年加大强制退市力度,但与全球主要市场比,仍有待加强。例如,发达市场退市公司占所有上市占比通常在5%-6%之间,伦交所甚至高达9.5%。而我国退市公司占比仅为0.11%,与发达国家证券市场差距明显,甚至也远低于印度孟买证交所。如图-2:

图-2 全球主要资本市场平均每年退市公司占比

图-2 全球主要资本市场平均每年退市公司占比3.在重大违法退市领域力度尤待加强

强制退市,通常包括交易类、财务类、规范类和其他(如破产清算等)四大类别。

从统计数据看,2019年被强制退市上市公司中,60%为因触发20个交易日的每日收盘价均低于股票面值而退市。2019年可以称为“面值退市元年”,因此而被强制退市的公司数量创历史新高。面值退市是一种有效的市场出清,是投资者对有潜在问题公司的用脚投票。因为这些公司低价的背后,是其实际经营能力丧失、公司治理积重难返、诸多违规缠身的客观事实。面值退市会促使那些热衷于“高送转”的公司,那些忙于炒概念、搏噱头的公司,三思而后行,把精力集中到经营的发展和治理的完善上。

还有30%为触发财务类退市指标而退市,如*ST海润,因2016年、2017年、2018年连续被会计师事务所出具无法表示意见的审计报告而被强制退市。*ST华泽未能在法定期限内(即 2019 年 4 月 30 日前)披露暂停上市后的首个年度报告(即 2018 年年度报告),而被强制退市。*ST众和因2015年度、2016年度和2017年度连续三年亏损被暂停上市,2018年度公司经审计净利润、净资产为负值,触及强制退市条件而退市。需特别注意的是,据统计,截至目前A股历史上共有102只个股被退市,其中连续三年或四年亏损被退市的数量最多,达49家,接近总数的一半。

剩余10%上市公司因涉及重大违法行为而被强制退市。即今年只有*ST长生因违规而被强制退市,这与去年来资本市场上此起彼伏的违规暴雷情形很不匹配。例如,对一些上市公司诸如财务公司造假案的最终处理结果看,客观讲,远未达到能起到震慑作用。比如,康美药业财务造假案,三年虚增营收275亿元,虚增利润39亿元,而仅收到相关监管部门60万元的行政处罚罚单,引发舆论关注。但60万元行政处罚,已经是证监会在现行法律范围内的顶格惩处。

关于此点,近期也引起监管层高度关注。11月25日,央行《中国金融稳定报告(2019)》指出“需尽快修订相关法律规定,大幅提升证券市场违法违规成本”。11月27日消息,证监会主席易会满在《旗帜》杂志发表署名文章,强调要:“坚持依法监管的原则,切实推进依法治市。要增加资本市场司法供给,积极配合推动证券法、刑法等法律法规的修订,加快推进建立中国特色的集体诉讼制度,大幅提升违法违规成本。”而加大对重大违法行为处罚力度,如强制退市,以及对政策法规的执行力度,应该是未来监管领域提升重点。只有加大严惩,才能真实而有效地维护市场秩序,让企图违法违规的上市公司及其经营者在严刑竣法面前望而却步。

4.2020退市“生死劫”,26股亮红灯

2019年关将至,又到退市大考之时。投资者要擦亮眼睛,仔细甄别自身投资股票,规避风险趋利避害。通过上文盘点,我们可归纳出退市公司有如下四大显著风险特点。

第一,面值退市风险个股。重点关注,19家股价低于1.5元/股的上市公司(截至12月9日)。

第二,财务类因素退市风险个股。重点关注,截至2018年已连续两年或三年亏损上市公司。从i问财数据统计看,目前有68家上市公司已经2017年、2018年连续两年亏损。

第三,可能因重大违法行为而被强制退市公司。重点关注,前文列举的9家目前被暂停上市的公司。

第四,关注占上市公司总量2%的高风险公司(2018高风险100名)。因为,基于上市公司法律风险指数大数据分析,占上市公司总量2%的高风险公司,占据80%多退市公司。

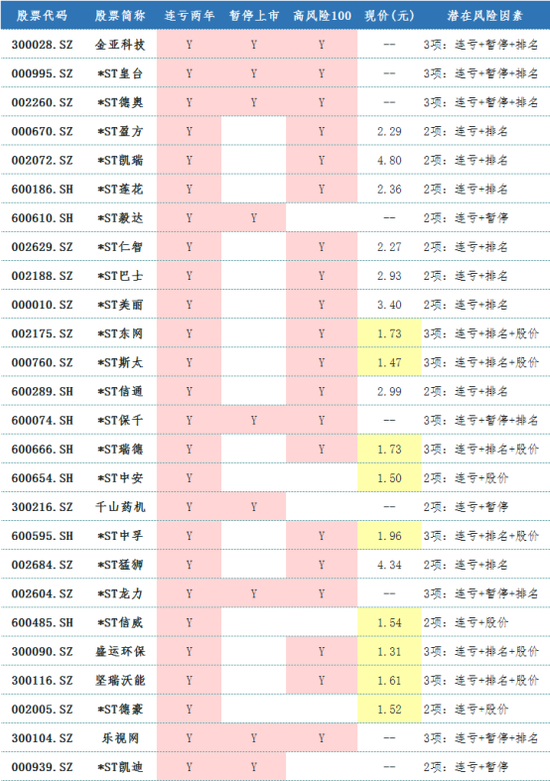

我们通过数据统计和体系梳理,发现有26支个股符合两项到三项重大退市风险因素,特别需要关注,其中12支个股涉及3项重大退市风险因素,尤其需要重点关注。详见表-3:

表-3 高退市风险上市公司名单及潜在退市风险因素

表-3 高退市风险上市公司名单及潜在退市风险因素(声明:本文系作者授权新浪转载,文章仅代表作者观点,不代表新浪网立场。)