作者:赛尼尔法务智库史志伟

2019年初,上市公司“业绩大变脸”,成为中国资本市场一大雷点。尤其在年报最后披露关口,有些A股公司业绩大变脸,前后业绩预告相差天壤之别,前期还是预盈的,转眼间就又预亏,对市场来讲形同晴天霹雳。

甚至,有的公司前期还预告盈利增长百分之六七十,转眼又预亏百分之七八百,变脸之巨大,令人瞠目结舌,业绩预告的严谨性形同儿戏!随之而来的是股价暴跌,让投资者转眼间损失惨重,遭受无妄之灾。

业绩预告甚至成了潜藏在A股市场的最“危险”、最“不稳定”因素,让投资者闻之色变。毕竟之前预亏的,由于市场早有预期,即便又再大幅预亏,对于大部分投资者而言,尚在预期之中,尚可接受。但那些突如其来的业绩下修,将本应严谨的业绩预告,形同儿戏,坑害股民,很难让人接受。

因此,怎么能提前识别、预警“业绩变脸风险”,成为摆在投资者面前的一大难题。本文将基于2017年上市公司法律风险指数大数据,梳理分析2018年那些业绩下修、业绩变脸[1]上市公司的法律风险指数特征和分布状况,以揭示如何提前识别、预警上市公司“业绩变脸风险”。

1.2018上市公司年报业绩预告十大“变脸王”

据问财数据统计,有297家A股上市公司,在2018年最后一次业绩预告中,净利润较前次预告下限下修,其中,有58家由预盈转为预亏。而业绩“下修”最大的上市公司——*ST仁智,下修幅度甚至超过原业绩预告的8.8倍。

综合来看,内外部经济和市场环境等宏观因素的变化、流动性危机和债务纠纷、资产减值和商誉减值损失等,是企业业绩下行的主要因素。其中,2018年因商誉减值至亏潮,主因则是2014-2015年牛市并购的后遗症,导致2018年成为商誉减值风险集中爆发的年份。

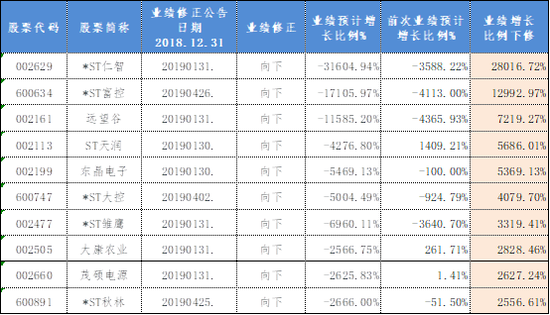

2018年报业绩“下修”最大十家上市公司,包括*ST仁智、*ST富控、远望谷、ST天润、东晶电子、*ST大控、*ST雏鹰、大康农业、茂硕电源及*ST秋林。详见表-1:

表-1 2018年报业绩“下修”最大十家上市公司

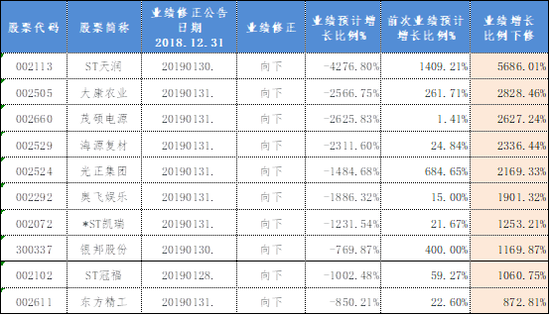

表-1 2018年报业绩“下修”最大十家上市公司2018年报十大“业绩变脸王”,即由预盈转预亏幅度最大的十家上市公司,包括ST天润、大康农业、茂硕电源、海源复材、光正集团、奥飞娱乐、*ST凯瑞、银邦股份、ST冠福及东方精工。详见表-2:

表-2 2018上市公司年报业绩预告十家“变脸王”

表-2 2018上市公司年报业绩预告十家“变脸王”业绩变脸,涉嫌业绩“大洗澡”,不排除部分公司因当年扭亏无望,或存在商誉的问题,将商誉减值、资产减值等所有可以减值的部分全部计提,为2019年的业绩改善做准备。而业绩大变脸,股价闪崩,坑害投资者,践踏市场规则,损害市场的严肃性,迫切需要监管部门,加大处罚力度,增加上市公司业绩变脸成本。那怎么能提前识别、预警“业绩变脸风险”呢?

2.揭秘年终业绩预告向下修正上市公司的风险特征

通过中国上市公司法律风险指数大数据分析,年终业绩预告“向下修正”的上市公司,有两大典型风险特征:

特征1:当年法律风险指数,在整个上市公司中相对位置高,则次年业绩下修概率高。

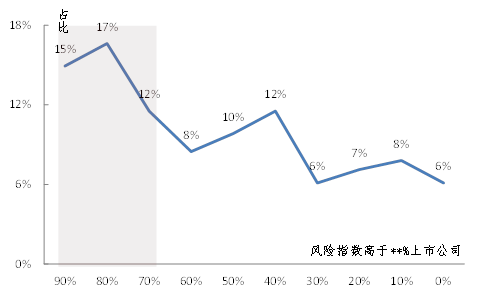

根据数据统计,295家[2]2018年终业绩预告“向下修正”的上市公司中,181家2017年法律风险指数高于当年50%以上的公司(由大到小排序),占所有下修上市公司数量比达61%。其中,44家2017年法律风险指数高于当年90%以上的公司,占295家的15%;49家2017年法律风险指数高于当年80%以上的公司(同时小于90%),占比17%;34家2017年法律风险指数高于当年70%以上的公司(同时小于80%),占比12%。如图-1所示:

图-1 2017风险高于某比例的上市公司占295家比例(2018年报下修)

图-1 2017风险高于某比例的上市公司占295家比例(2018年报下修)综上可见:次年业绩向下修正的上市公司,集中分布在当年风险高于70%的上市公司这个范围。

结论即为:法律风险指数对于上市公司业绩向下修正有显著预警作用,高排位的上市公司更高可能在下年度发生业绩下修情况。尤其是法律风险指数排位高于70%的上市公司,其次年更可能发生业绩向下修正。

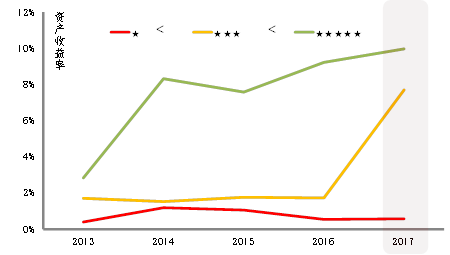

以上分析,也与上市公司法律风险指数模型多年跟踪研究结果——上市公司法律风险指数具有显著的价值预见作用,相互佐证。即如果上市公司当年高法律风险(即高法律风险、低风险评级),则次年其价值回报高概率会较低(如股价、资产回报率等)。例如,2017年一星评级公司(高法律风险、低风险评级),其2018年资产收益率,要显著低于,那些2017年为五星评级公司(低法律风险、高风险评级),在2018年的资产收益率。如图-2所示:

图-2 2013年-2017年各类评级上市公司次年资产收益率情况

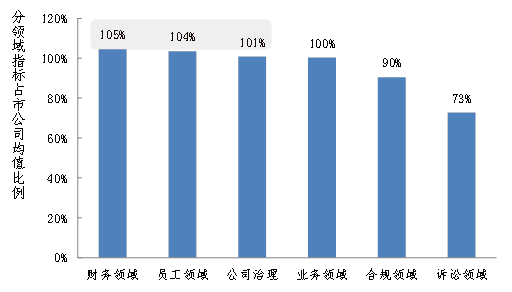

图-2 2013年-2017年各类评级上市公司次年资产收益率情况特征二:当年法律风险指数结构中,财务分领域指标偏高,则次年业绩下修概率高。

综合295家2018年终业绩预告“向下修正”的上市公司数据分析,其2017年法律风险指数中分领域指标结构性短板中,财务领域指标排行第一,较上市公司平均水平高出5%,预示该类公司2018年财务领域发生风险概率较高,而此类上市公司2018年报业绩下修,也充分印证了分领域指标预警的有效性。如图-3:

图-3 2018年295家业绩下修公司2017年分领域指标较上市公司平均值对比

图-3 2018年295家业绩下修公司2017年分领域指标较上市公司平均值对比并且,前一年度法律风险排位越靠前,则结论越明显。例如,295家业绩下修上市公司中,2017年法律风险风险排名前10名的,其财务领域指标值为上市公司平均水平的1.18倍。

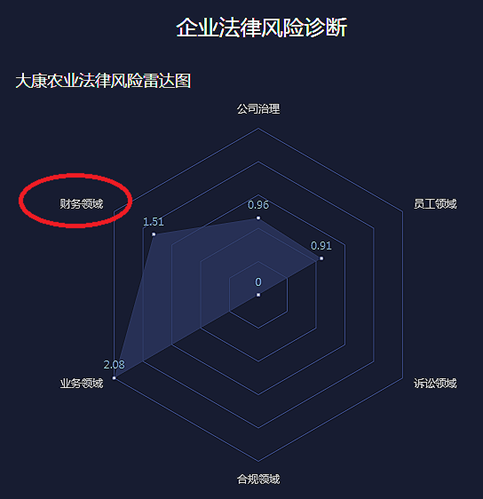

以大康农业为例,2018上市公司年终业绩预告十大“变脸王”排第二的大康农业,完全符合上述两个特征。首先,大康农业2017年法律风险指数为29.565,高于90%的上市公司,预警其2018年价值回报不高的风险。如图-4:

图-4 2017年大康农业法律风险相对位置

图-4 2017年大康农业法律风险相对位置其次,在其六个分领域指标中,财务领域指标值较高,达上市公司平均水平的1.51倍,预示其2018年财务风险较高。如图-5所示:

图-5 2017年大康农业法律风险结构性短板

图-5 2017年大康农业法律风险结构性短板而大康农业2018年业绩大变脸,也有力印证了指标预警的科学性、准确性。

3.2019年10家上市公司业绩风险预警

以此推演,投资者可根据2018年上市公司法律风险指数排位情况,预警该上市公司2019年业绩下修情况。尤其注意:如果上一年度法律风险指数排位高于70%的上市公司;如果其财务领域分项指标显著高于上市公司平均;则该上市公司次年业绩不振、业绩下修概率较高。

因此,投资者需警惕的2019年有业绩风险的上市公司,即2018年法律风险指数最高的10家上市公司。详见表-3:

表-3 2018年法律风险指数最高的10家上市公司

表-3 2018年法律风险指数最高的10家上市公司结 语

2018年报大变脸,股价闪崩,损失惨痛,均随着时间流逝已成往事。

对于监管机构来讲,迫切需通过加大处罚力度、规范公司治理等方式,增加上市公司业绩变脸的成本,以维护市场规则和秩序。

对于投资来讲,应汲取教训、亡羊补牢,积极着眼于预防2019年上市公司业绩大变脸,利用诸如上市公司法律风险指数之类风险预警工具,甄选投资对象,充分扫雷,避免再被羁绊于同一类问题,再踏进同一条河流。

[1] 注:本文“向下修正”,是指最后一次业绩预告,业绩进行向下进行修正的状况。而“业绩变脸”,是指那些最后一次业绩预告为亏损,但前次业绩预告为预盈的状况。

[2] 注:纳入本次样本统计的为295家,其他两家公司因年报未按时公布,故未纳入到2018年上市公司法律风险指数测评样本范围。

(声明:本文系作者授权新浪转载,文章仅代表作者观点,不代表新浪网立场。)