作者:赛尼尔法务智库 史志伟

“白马”沦陷,好像已成2019年资本市场一大雷点!长园集团,这个曾经也是“浓眉大眼”的大白马、李嘉诚旧爱、格力新欢,2018年以来却连连暴雷、负面新闻不断。

2018年12月份,子公司长园鹰和业绩造假曝光,市场一片哗然。2019年5月18日,长园和鹰董事长因涉嫌挪用资金、职务侵占,被公安机关刑事拘留。6月1日,公司因涉嫌信批违规,被证监会立案调查。7月5日公司被深圳证监局采取责令改正的行政监管措施。

近期,长园集团有关出售资产、出售股权、卖地卖楼,缓解资金压力的新闻比比皆是,被市场戏称为“卖资求生”、“卖子求生”、“断尾求生”。

为什么一个大白马、李嘉诚旧爱、格力新欢,会沦落到如此地步?本文将从上市公司法律风险指数视角,揭秘长园集团法律风险概况及成因、诊断法律风险短板、梳理其风险发展趋势。

1 2018年长园集团法律风险指数三大关键短板

从赛尼尔法务智库上市公司法律风险指数模型测评结果看,2018年长园集团法律风险指数为39.482,高出上市公司平均值53%,法律风险偏高。横向对标看其风险也很高,其法律风险高于95%的上市公司,高于行业内95%的上市公司,高于地区内95%的上市公司,所有视角的风险指针都指向红色区域。这些都预示着公司在2019年发生法律风险的概率较高。而前文提及的长园集团的系列风险事件也有力印证了指数预警的科学性。如图-1所示:

图-1 2018年长园集团法律风险测评结果

图-1 2018年长园集团法律风险测评结果从法律风险结构化短板诊断结果看,长园集团风险主要集中在合规、诉讼及业务三大领域,分别是上市公司平均值的6.27倍、2.59倍、1.37倍。这预示着2019年公司在这些领域发生风险概率会很高。而其2019年季度营收大幅下滑、公司被立案调查、子公司董事长被刑拘等,也充分印证了这些领域的高风险。如图-2所示:

图-2 2018年长园集团法律风险结构化短板

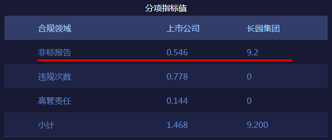

图-2 2018年长园集团法律风险结构化短板1)合规领域关键风险短板

在长园集团2018年合规领域的分项指标中,我们可以清晰看到:公司在非标报告维度,指标值均显著高于上市公司平均水平。如图-3所示:

图-3 2018年长园集团合规领域风险指标

图-3 2018年长园集团合规领域风险指标非标报告即“非标准无保留审计意见”,它表明注册会计师对上市公司的财务报表披露信息的准确性、全面性、合规性和合理性等发表的负面意见,其蕴含风险不言而喻。令人遗憾的是,长园集团2018年年报,被出具了保留意见的报告。

2)诉讼领域关键风险短板

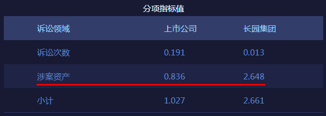

在长园集团2018年诉讼领域的分项指标中,我们可以清晰看到:公司在诉讼资产维度,指标值是上市公司均值的3.17倍,均显著高于上市公司平均水平。如图-4所示:

图-4 2018年长园集团诉讼领域风险指标

图-4 2018年长园集团诉讼领域风险指标重大诉讼是公司法律风险的直接、显性反映。此指标畸高,也预示着公司未来在此领域面临风险高发态势。

3)业务领域关键风险短板

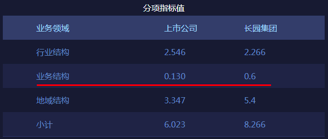

在长园集团2018年业务领域的分项指标中,我们可以清晰看到:公司在业务结构、地域结构维度,指标值是上市公司均值的4.62倍、1.61倍,均显著高于上市公司平均水平。如图-5所示:

图-5 2018年长园集团业务领域风险指标

图-5 2018年长园集团业务领域风险指标从分项指标看,长园集团业务结构属于多元化业务战略。与专注于单一业务的企业不同,进入业务结构多元化经营模式,会面临新的领域监管风险,需要适应不同的经营模式、运营机制,需要相应技术积累、渠道资源、资金投入,需面对盈利挑战等,公司面临风险相应会大大增加。

4)财务领域风险短板

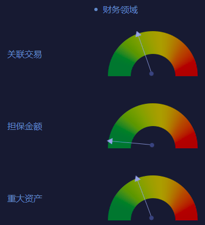

在长园集团2018年财务领域的分项指标中,我们可以清晰看到:公司在关联交易、重大资产维度,指标处于需特别关注状态。如图-6所示:

图-6 2018年长园集团财务领域风险指标

图-6 2018年长园集团财务领域风险指标上市公司重大资产变动或受限金额包括收购资产、出售资产、置换资产、租赁或托管资产等。这些资产变动和重组的过程中都涉及标的较大的有形资产和无形资产交易,因此,交易过程中潜存于资产及相关财产性权利中的瑕疵会对上市公司的运营产生持续性的影响,给公司带来巨大的风险隐患。

关联交易是指关联方之间转移资源、劳务或义务的行为。上市公司的关联交易行为倘若不在公司内部做严格的控制,极易侵犯广大股东、债权人的利益,同时,也会给公司造成潜在法律风险和隐患。例如,有的上市公司利用关联交易操纵利润,粉饰会计报表以达到特定经营目的。典型如乐视网的覆灭,跟其巨量的关联交易所潜藏的风险有莫大的关系。

2 2019年长园集团仍需警惕,风险雷阵仍未央

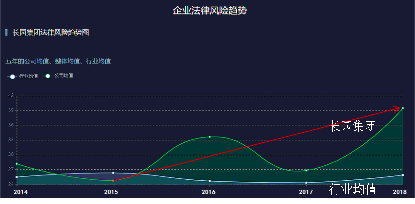

从上市公司法律风险指数五年数据分析看,长园集团2015年后法律风险呈现波动上升态势,并且都远高于行业平均水平,尤其2018年高出行业均值高达53%。如图-7所示:

图-7 2018年长园集团财务领域风险指标

图-7 2018年长园集团财务领域风险指标这些预示着:在风险领域,长园集团2019年及未来法律风险发生概率偏高。

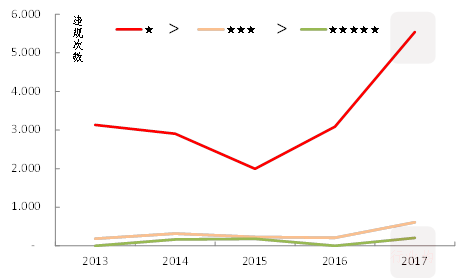

根据上市公司法律风险指数模型多年跟踪研究表明,上市公司法律风险指数具有显著的预警作用。即如果上市公司当年高法律风险,则次年其发生法律风险(发生违规、诉讼、非标报告等)的概率则很高。例如,2017年一星评级公司(高法律风险、低风险评级),则2018年发生违规的概率,要显著高于,那些2017年五星评级公司(低法律风险、高风险评级)在2018年发生违规的概率。如图-8所示:

图-8 2013-2017年各类评级上市公司次年违规情况

图-8 2013-2017年各类评级上市公司次年违规情况长园集团风险上升态势同时预示着:在价值回报领域,长园集团2019年及未来在资产回报率、股票投资回报率方面会偏低。

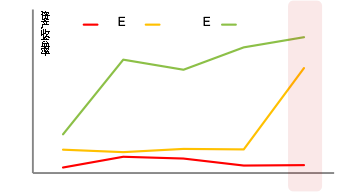

根据上市公司法律风险指数模型多年跟踪研究表明,上市公司法律风险指数也具有显著的价值预见作用。即如果上市公司当年高法律风险(即高法律风险、低风险评级),则次年其价值回报高概率会较低(如股价、资产回报率等)。例如,2017年一星评级公司(高法律风险、低风险评级),其2018年资产收益率,要显著低于,那些2017年为五星评级公司(低法律风险、高风险评级),在2018年的资产收益率。如图-9所示:

图-9 2013年-2017年各类评级上市公司次年资产收益率情况

图-9 2013年-2017年各类评级上市公司次年资产收益率情况3 并购之殇:并购标的接连踩雷,迷雾重重

回顾长园集团近期风险暴雷事件,与公司2015年以来激进的投资并购有莫大关系,属于典型的投资并购风险失控后遗症。

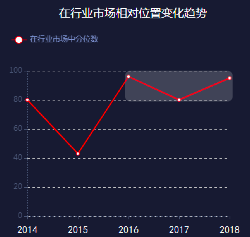

从上市公司法律风险指数五年数据分析看,长园集团从2016年起,风险就一直处于高位徘徊状态,即其法律风险三年来分别高于行业当年95%、81%、95%以上的上市公司。如图-10所示:

图-10 2014-2018年长园集团法律风险水平在行业内位置

图-10 2014-2018年长园集团法律风险水平在行业内位置这也与长园集团2015年开始的大规模并购时间点相对应。长园集团从2014年公司股权之争开始,公司逐渐偏离之前的渐进式并购,转而在太多领域加速突击整合。

2015年7月,长园集团溢价13倍收购珠海市运泰利100%股权。

2016年6月,长园集团溢价6.5倍收购长园和鹰80%股权。

2017年7月,长园集团溢价3.7倍收购了中锂新材料80%股权。

但这些并购,并未像公司设想的那样带来业绩迅速增长,反而因投资并购风控失效,而不断显现出大肆并购的后遗症。

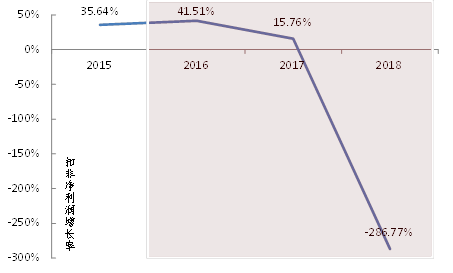

2015年收购完成后,该公司扣非净利润增速在2016年略有增长后,从2017年开始断崖式下跌,2016年至2018年扣非净利润增速分别为41.51%、15.76%、-286.77%。如图-11:

图-11 2015-2018年长园集团扣非净利润同比增长率

图-11 2015-2018年长园集团扣非净利润同比增长率2017年以19.20亿元现金收购的中锂新材料,转年就因受到新能源汽车补贴相关政策调整及原主要客户沃特玛的影响,2018年业绩同比大幅下降,全年亏损巨大。

2016年耗资18.80亿元收购的长园和鹰,也在上交所问询函追查下,于2018年12月25日被长园集团认定业绩造假,令市场一片哗然。

2015年并购的珠海运泰利,在收购后销售净利率也呈急剧下滑态势,由收购时2015年的22.47%逐年快速下滑至2018年上半年的13.48%。

并且,由于长园和鹰、中锂新材出现业绩大幅下滑,长园集团因收购两家公司累积的28.62亿元巨额商誉,存在巨大减值风险。

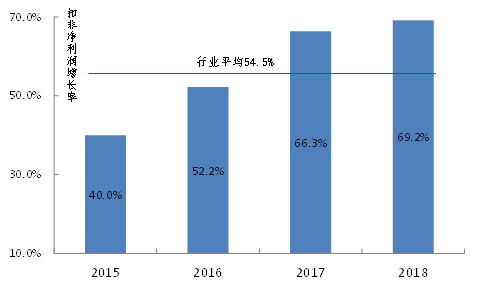

并购标的踩雷导致业绩剧变,叠加商誉减值,直接威胁到长园集团的盈利能力及偿债能力,公司资金压力陡增,才有了前文提及的“卖资求生”、“卖子求生”、“断尾求生”。同期公司资产负债率快速攀升,超过行业警戒线——远高于行业平均54.5%的平均水平。如图-12所示:

图-12 2015-2018年长园集团资产负债率上升趋势

图-12 2015-2018年长园集团资产负债率上升趋势市场不禁质疑:三家标的均是收购后出现了业绩下滑的情况,那么三家标的此前业绩是否存在虚增的可能?上市公司为何收购前没发觉相关问题?

比如,在收购中锂新材料中,这宗并购案自一推出就被广泛质疑,公司董事、监事亦曾反对,交易所两次问询,但此案为何还是最终成行?

比如,在长园和鹰智能业务近两年都没有新订单情况下,长园集团为什么才在上交所三番五次的催促下,才开始进行相关检查?

投资者不禁质疑:在这些高溢价并购案中,是否存在利益输送、侵害上市公司利益的情况?

无论如何,长园集团并购标的接连踩雷,都反映出公司对并购风险管控失败。

结 语

一个大白马、李嘉诚旧爱、格力新欢,沦落到“卖资求生”、“卖子求生”、“断尾求生”的如此地步,不禁让人扼腕叹息。

对于上市公司来讲,因在投资并购过程中通常涉及标的额较大,潜存其中的瑕疵、风险,会对公司的运营产生持续性的重大影响,因此需慎之又慎,并且,需要建立起相应的风险防范体系。正所谓:与其江心补漏,不如防微杜渐。

从笔者曾经指导企业构建投资并购全过程防控体系实践经验看,并购频繁的企业必需要建立覆盖从意向谈判、尽职调查、并购协议、并购实施等全过程的风险防控机制,才能有效预防并购风险的发生和暴雷。当然,上市公司也需注重投资并购过程中道德风险的防范,毕竟,即便构建一个完整的投资并购防控体系,但也会存在着“叫不醒那些装睡的人”。

对于投资者来讲,当在开展投资时,不仅要关注上市公司的财务指标、业务指标,也要特别参考下其法律风险指标,了解风险趋势、预警相关风险、预见投资价值,得以趋利避害。否则,穿不透风险迷雾,终将会付出惨重代价。

(声明:本文系作者授权新浪转载,文章仅代表作者观点,不代表新浪网立场。)